Yield Curve Indonesia Mulai Mendatar, Sinyal Ekonomi Masuk Fase Akhir Siklus

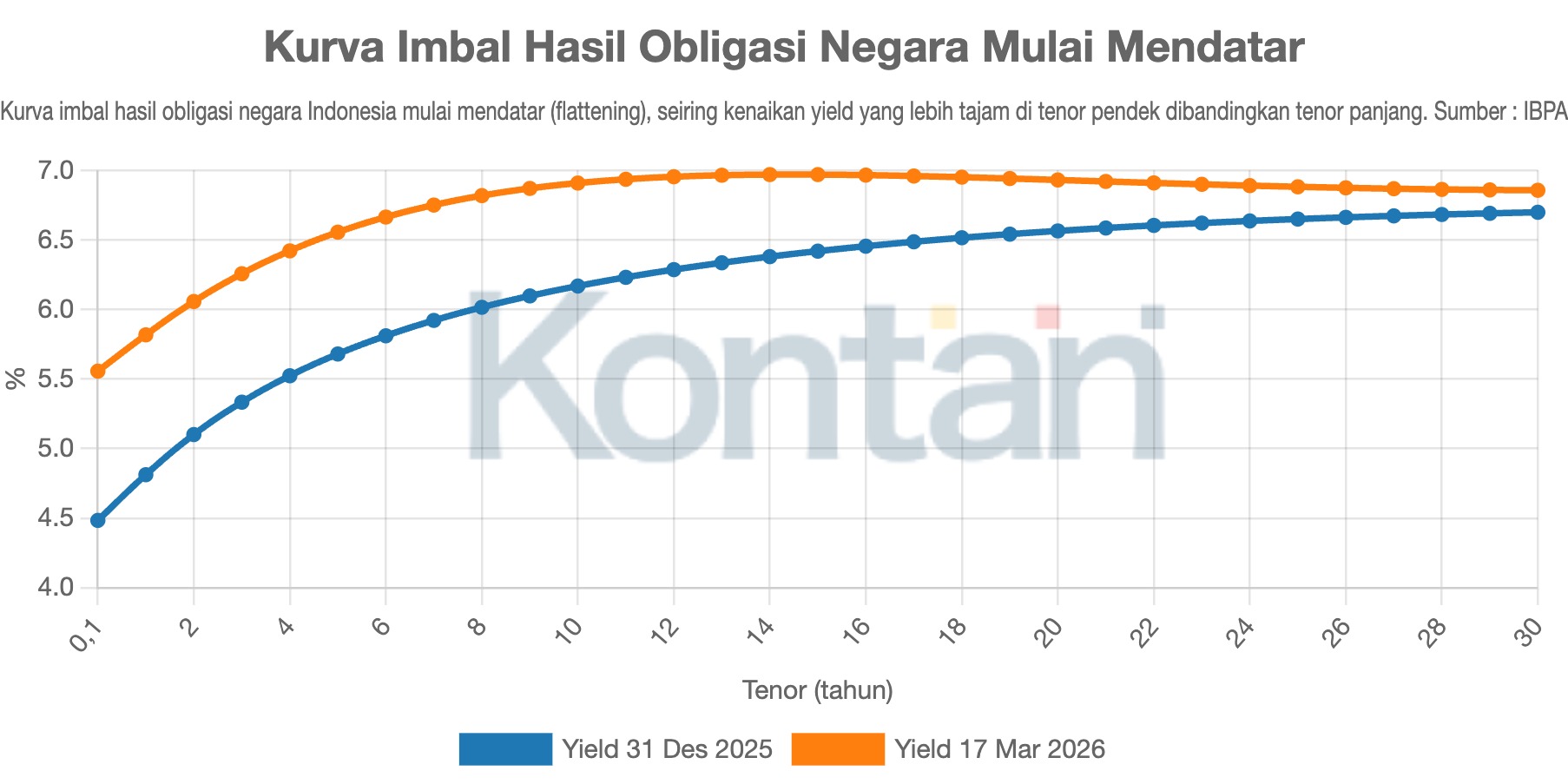

Pergerakan imbal hasil (yield) obligasi pemerintah menunjukkan perubahan penting dalam beberapa bulan terakhir. Data terbaru memperlihatkan bahwa kurva imbal hasil (yield curve) Indonesia mulai mendatar (flattening), seiring kenaikan yield yang lebih tajam di tenor pendek dibandingkan tenor panjang.

Berdasarkan data Penilai Harga Efek Indonesia (PHEI) per 17 Maret 2026, imbal hasil Surat Berharga Negara (SBN) naik tajam dari tenor pendek hingga menengah, lalu cenderung melandai pada tenor panjang. Yield tenor 1 tahun berada di kisaran 5,8%, meningkat hingga sekitar 6,9% pada tenor 10–15 tahun, namun justru sedikit turun di tenor 20–30 tahun ke kisaran 6,85%.

Pola ini menunjukkan fenomena flattening atau pendataran kurva, bahkan mendekati kondisi semi-inverted di ujung panjang. Dalam kondisi normal, imbal hasil obligasi jangka panjang seharusnya lebih tinggi untuk mengompensasi risiko waktu. Namun ketika selisih tersebut menyempit, pasar biasanya sedang mengantisipasi perubahan besar dalam siklus ekonomi.

Jika dibandingkan posisi akhir Desember 2025 dengan pertengahan Maret 2026, kenaikan yield terjadi di hampir seluruh tenor. Namun, lonjakan paling besar terlihat pada obligasi jangka pendek.

Untuk tenor 1 tahun, yield naik dari kisaran 4,8% menjadi sekitar 5,8%. Sementara itu, tenor 10 tahun hanya meningkat dari sekitar 6,1% ke 6,9%, dan tenor panjang seperti 30 tahun bergerak lebih terbatas dari kisaran 6,7% ke 6,8%.

Kondisi ini menyebabkan selisih atawa spread antara yield jangka pendek dan panjang semakin menyempit. Pada akhir 2025, spread antara obligasi tenor 1 tahun dan 10 tahun masih berada di kisaran 1,3%. Kini, selisih tersebut turun menjadi sekitar 1,1%. Bahkan, selisih antara tenor 1 tahun dan 30 tahun menyusut lebih tajam dari sekitar 1,9% menjadi hanya sekitar 1,0%.

Tidak hanya itu, pada bagian ujung kurva, pola mulai berbalik. Yield yang sebelumnya terus naik seiring bertambahnya tenor, kini cenderung mendatar bahkan sedikit menurun setelah tenor 10–15 tahun. Fenomena ini menjadi indikasi awal terbentuknya kurva yang tidak lagi normal.

Secara umum, kondisi ini mencerminkan meningkatnya tekanan di jangka pendek. Pasar tampaknya mengantisipasi suku bunga yang tetap tinggi dalam waktu dekat, seiring ketidakpastian inflasi dan kebijakan moneter yang masih ketat.

Di sisi lain, tertahannya yield jangka panjang menunjukkan bahwa pelaku pasar mulai melihat prospek ekonomi ke depan yang tidak sekuat saat ini. Ekspektasi pertumbuhan yang melambat atau inflasi yang akan lebih terkendali menjadi faktor yang menahan kenaikan yield di tenor panjang.

Dalam siklus ekonomi, kondisi yield curve yang mendatar seperti ini kerap muncul saat ekonomi mendekati puncak. Artinya, tekanan masih terasa dalam jangka pendek, tetapi ke depan ada potensi perlambatan.

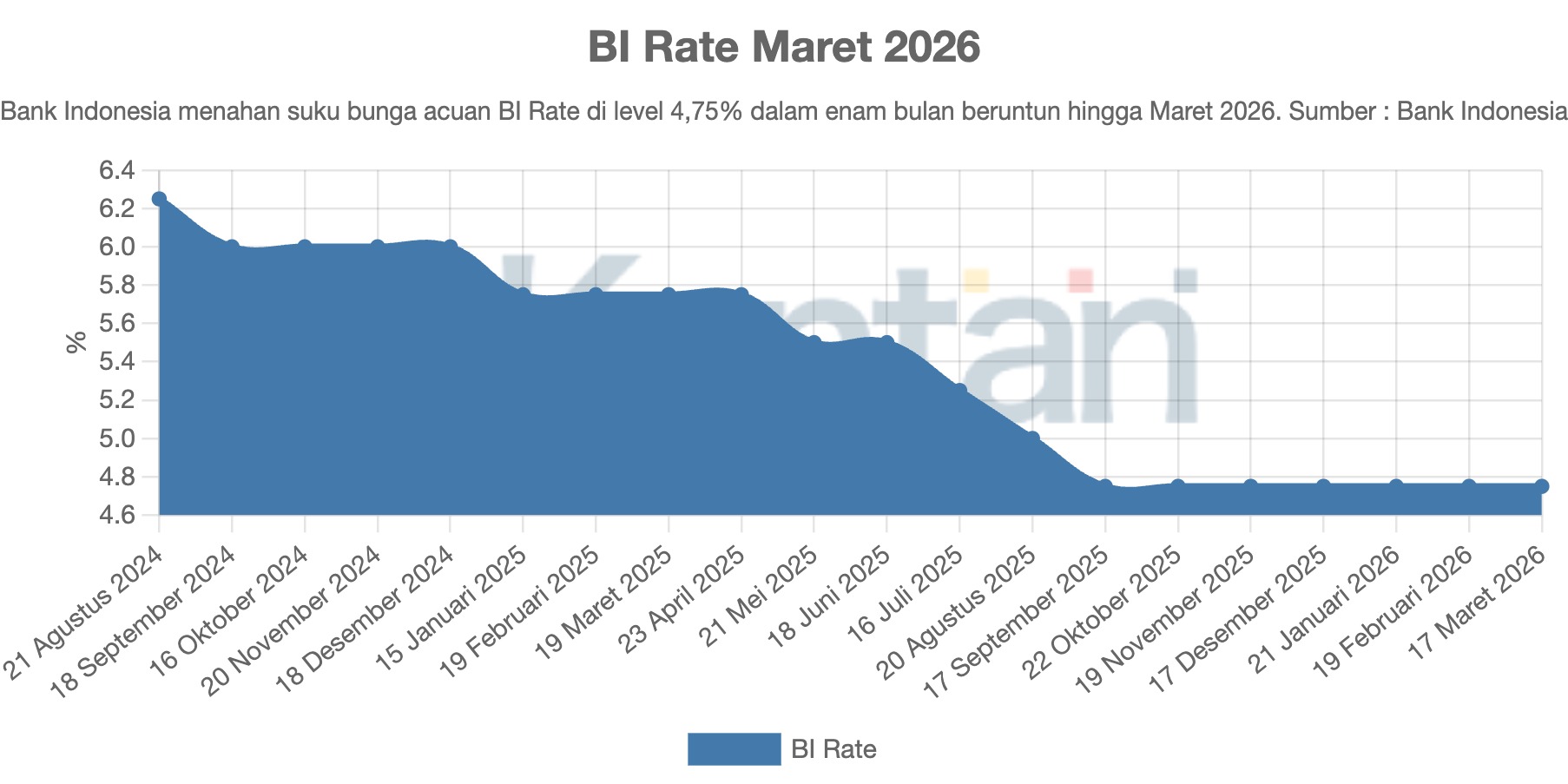

Salah satu pesan utama dari kurva ini adalah ekspektasi penurunan suku bunga ke depan. Saat ini, suku bunga acuan Bank Indonesia masih berada di level 4,75%. Namun, investor mulai memperkirakan ruang pelonggaran moneter akan terbuka seiring potensi perlambatan ekonomi dan harapan meredanya tekanan inflasi di masa mendatang.

Ekspektasi ini mendorong investor untuk mengunci imbal hasil di tenor panjang, sehingga permintaan terhadap obligasi jangka panjang meningkat dan menahan kenaikan yield. Akibatnya, kurva imbal hasil menjadi semakin datar.

Di sisi lain, pendataran kurva juga mencerminkan pandangan pasar terhadap prospek pertumbuhan ekonomi. Ekonomi Indonesia memang masih diperkirakan tumbuh di kisaran 5%, namun momentumnya dinilai tidak sekuat fase pemulihan pascapandemi. Aktivitas ekonomi tetap berjalan, tetapi tidak lagi ekspansif.

Kondisi global turut memperkuat sentimen kehati-hatian ini. Ketidakpastian geopolitik, tekanan inflasi akibat kenaikan harga energi, serta dinamika arus modal global membuat investor cenderung mengambil posisi lebih defensif. Obligasi pemerintah, khususnya tenor panjang, kembali dilihat sebagai aset yang relatif aman.

Selain itu, tekanan terhadap nilai tukar rupiah juga menjadi faktor penting. Dalam situasi volatilitas eksternal, bank sentral cenderung mempertahankan suku bunga lebih tinggi untuk menjaga stabilitas mata uang. Hal ini membuat yield jangka pendek tetap tinggi, sementara yield jangka panjang tertahan oleh ekspektasi pelonggaran di masa depan.

Kombinasi faktor-faktor tersebut menghasilkan kurva imbal hasil yang tidak lagi menanjak tajam, melainkan mulai mendatar. Bagi pelaku pasar, ini adalah sinyal bahwa ekonomi berada di fase transisi—dari periode ekspansi menuju fase yang lebih matang dalam siklus bisnis.

Meski demikian, kondisi ini belum mengarah pada risiko krisis atau resesi. Berbeda dengan inverted yield curve yang ekstrem, pendataran kurva di Indonesia saat ini masih tergolong moderat. Artinya, ekonomi masih memiliki daya tahan, meski ruang pertumbuhan mulai terbatas.

Ke depan, arah yield curve akan sangat dipengaruhi oleh kebijakan moneter, stabilitas nilai tukar, serta perkembangan ekonomi global. Jika tekanan eksternal mereda dan inflasi terkendali, ruang penurunan suku bunga dapat terbuka, yang berpotensi mendorong perubahan lebih lanjut pada struktur imbal hasil.

Bagi investor, situasi ini menuntut strategi yang lebih selektif. Obligasi tenor panjang menjadi menarik sebagai instrumen lindung nilai, sementara pergerakan di tenor pendek akan tetap sensitif terhadap arah kebijakan suku bunga.

Pendataran yield curve pada akhirnya bukan sekadar fenomena teknis di pasar obligasi. Ia adalah refleksi dari ekspektasi kolektif pelaku pasar terhadap masa depan ekonomi—yang kini mulai bergerak dari fase pemulihan menuju fase normalisasi yang lebih berhati-hati.