BI Rate Turun Tajam, Tapi Bunga Kredit Tak Juga Mengikuti: Mengapa Transmisi Suku Bunga Masih Tersendat?

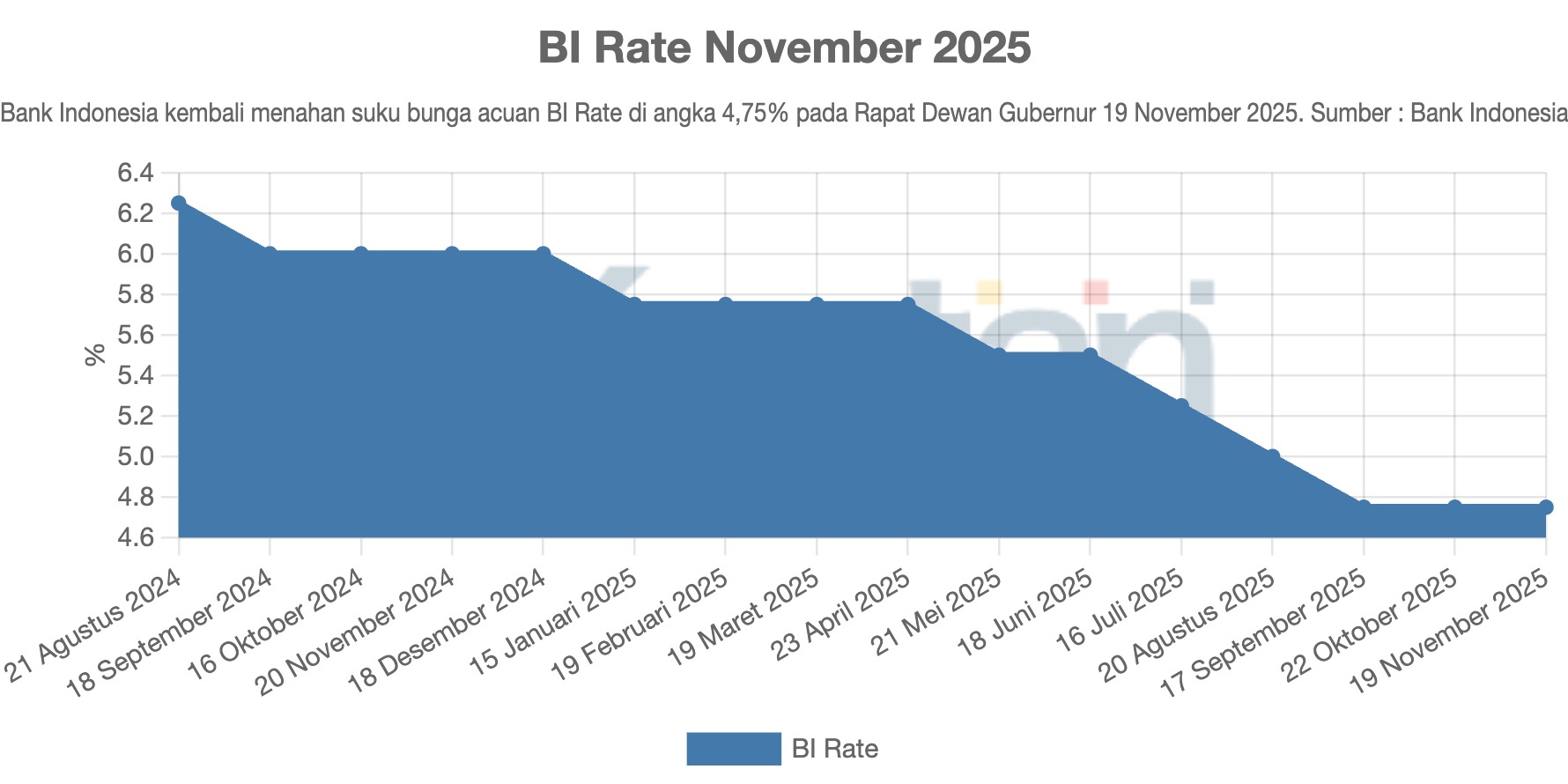

Meski Bank Indonesia (BI) telah menurunkan suku bunga acuannya (BI Rate) secara signifikan sejak awal tahun 2025, dampaknya terhadap suku bunga perbankan masih terbatas. Data terbaru menunjukkan bahwa penurunan BI Rate belum sepenuhnya diikuti oleh penurunan suku bunga dasar kredit (SBDK) maupun bunga kredit yang diterapkan bank kepada nasabah.

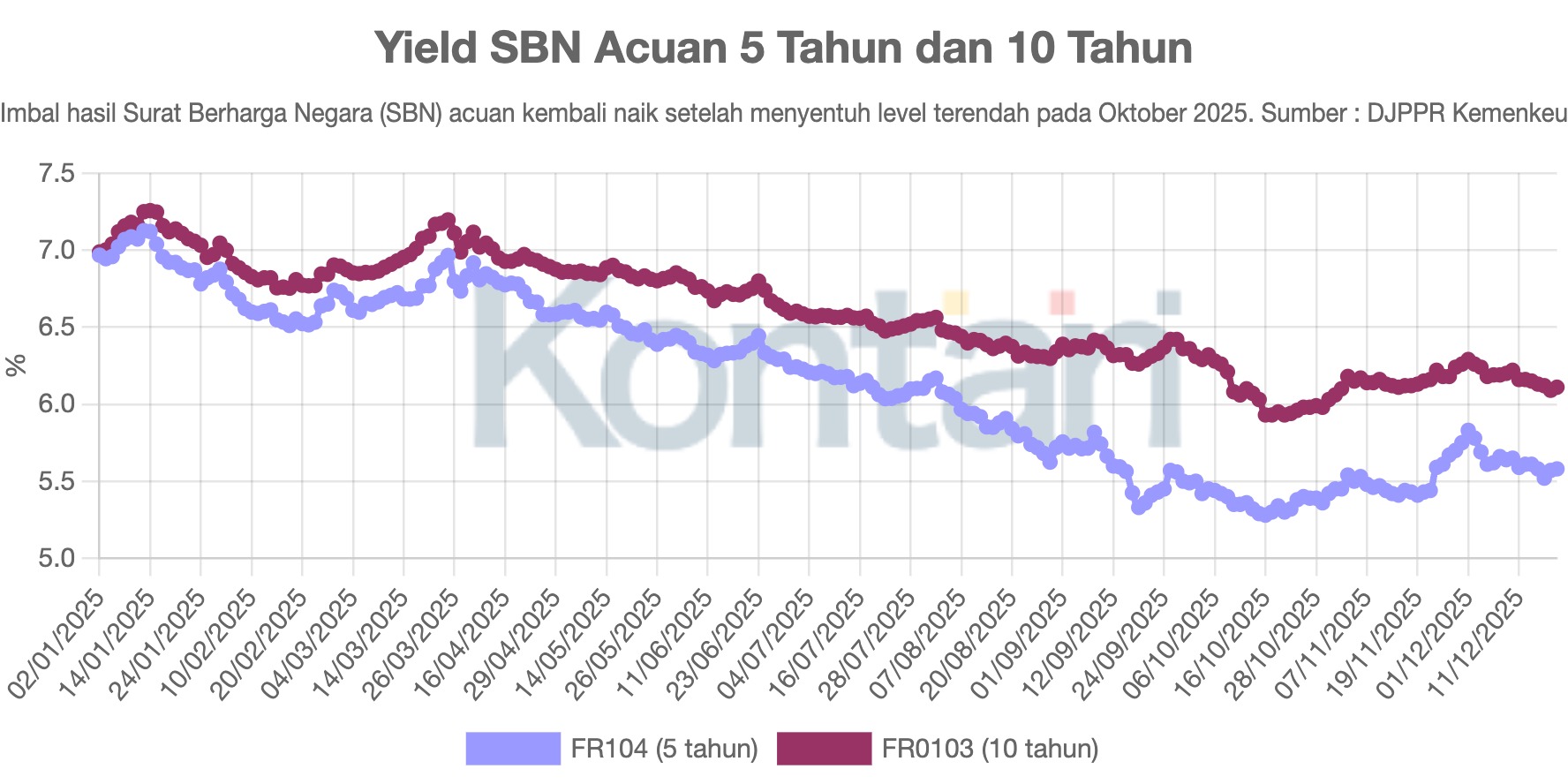

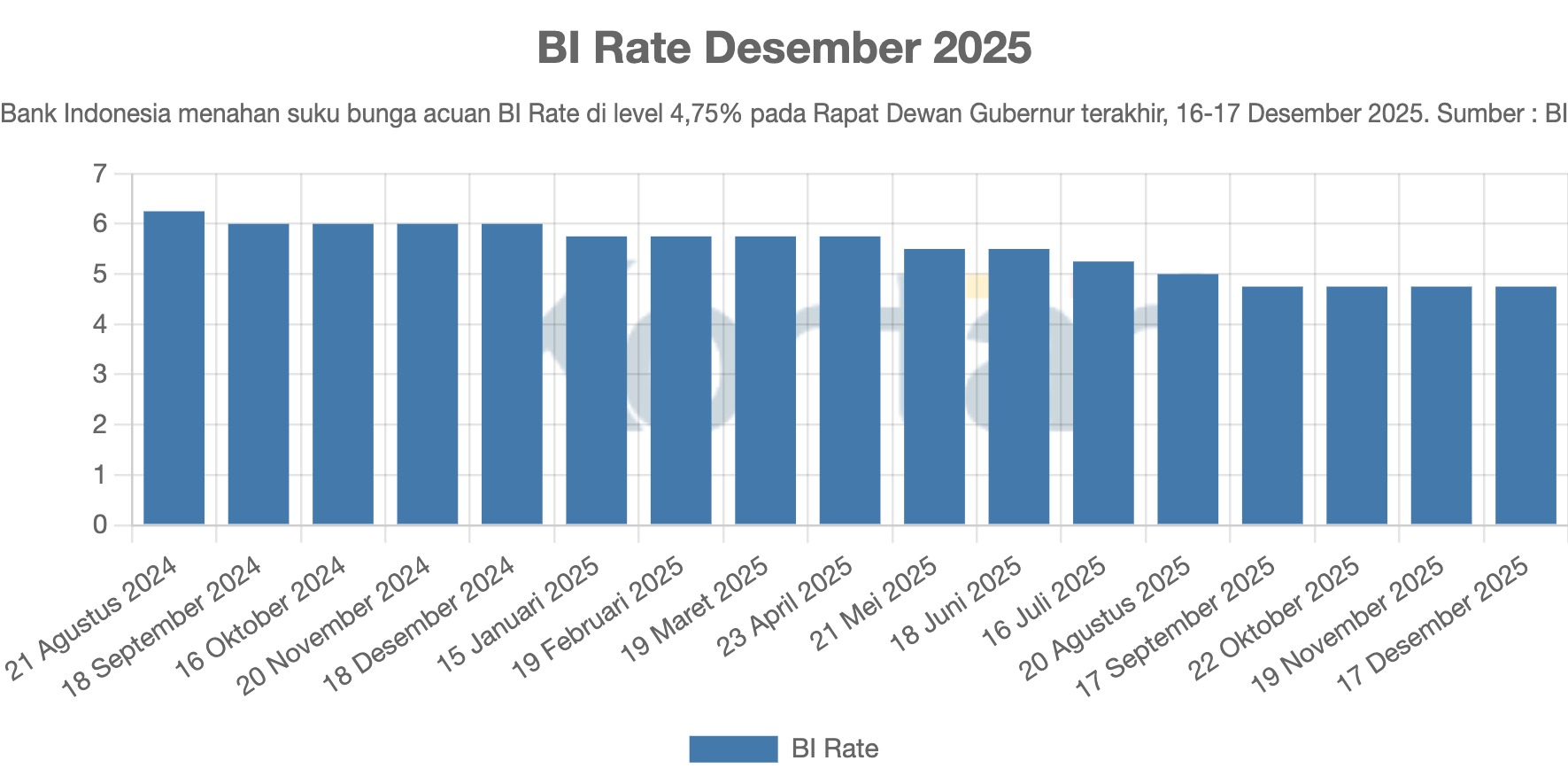

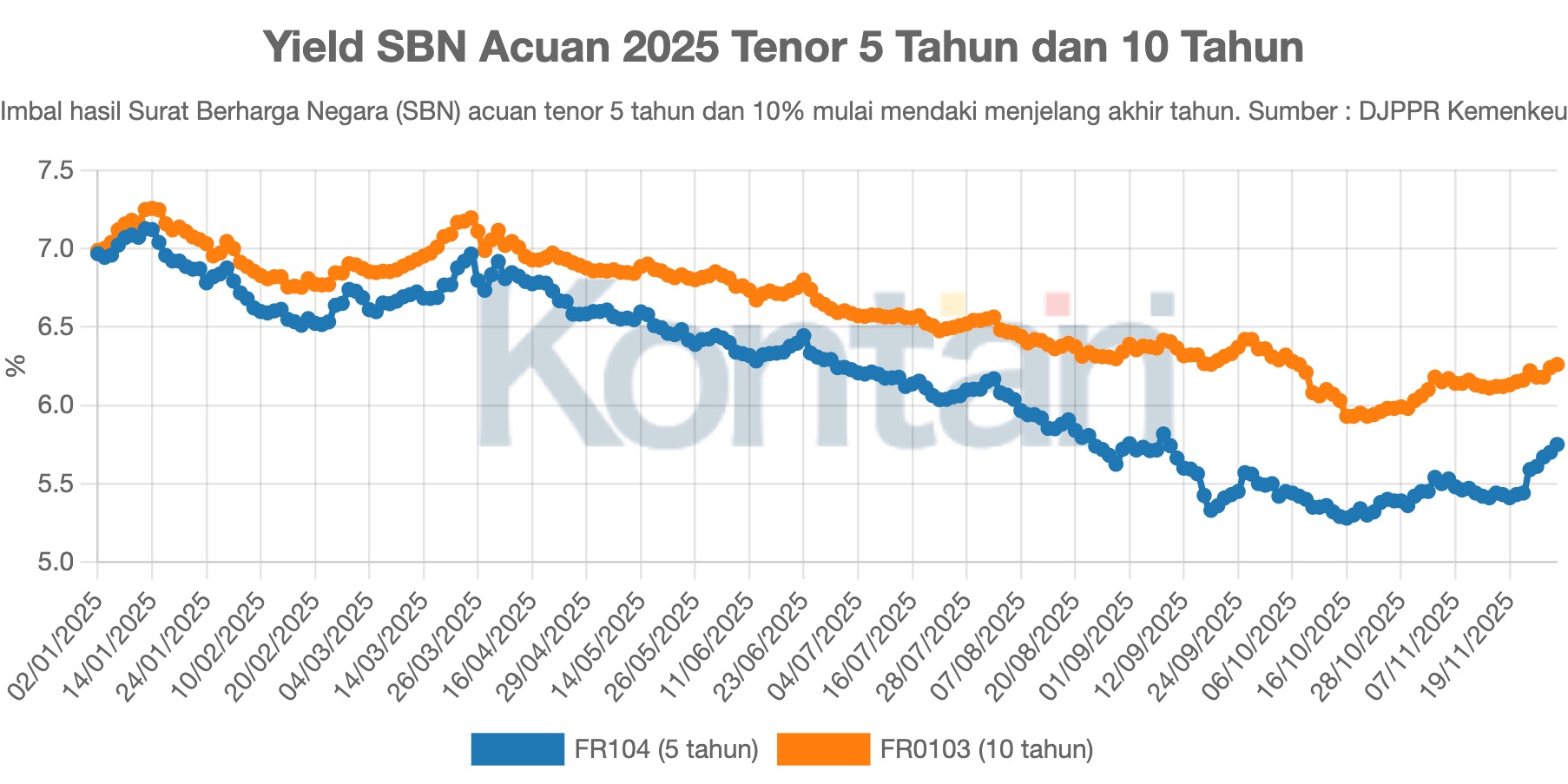

Pada Desember 2024, BI Rate masih berada di level 6,00%, dengan SBDK sebesar 9,18% dan bunga kredit baru di kisaran 9,35%. Namun, meskipun BI telah memangkas suku bunga acuannya menjadi 4,75%% pada September 2025—turun 125 basis poin sejak awal tahun—SBDK justru hanya sedikit berubah, bahkan sempat naik tipis di beberapa bulan awal 2025.

Sepanjang Januari hingga Agustus 2025, SBDK berkisar di level 9,1%–9,3%, sedangkan bunga kredit baru tetap berada di sekitar 9,4%–9,8%. Dengan kata lain, penurunan BI Rate sebesar 1,25% hanya diikuti penurunan bunga kredit sekitar 0,1–0,2 poin persentase, menunjukkan transmisi kebijakan moneter yang lambat.

Ada beberapa faktor struktural yang menyebabkan suku bunga kredit sulit turun seiring dengan BI Rate:

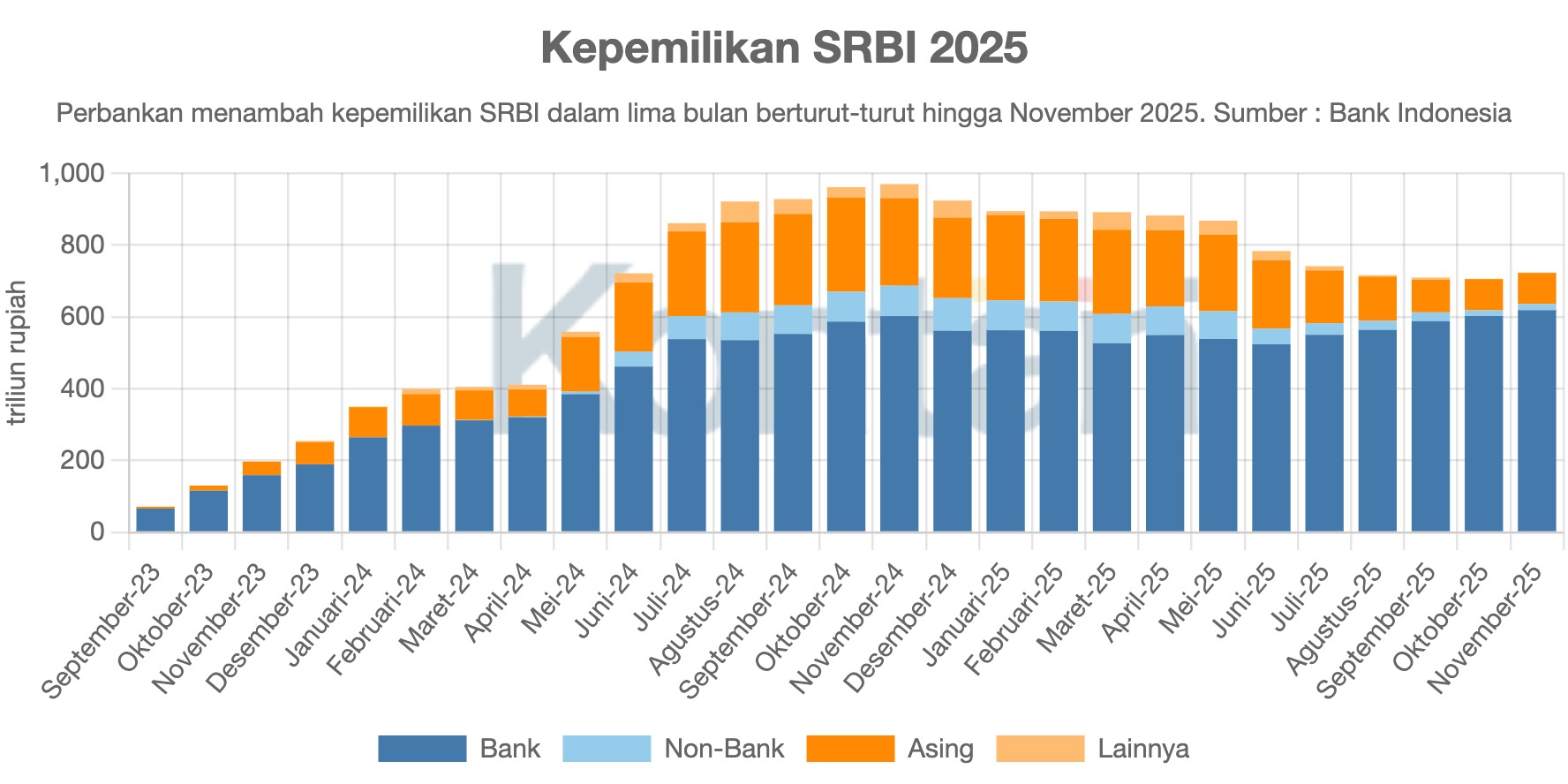

1. Biaya Dana yang Masih Tinggi. Suku bunga simpanan tidak turun secepat suku bunga acuan, karena bank masih bersaing menarik dana pihak ketiga (DPK) di tengah likuiditas yang belum longgar.

2. Struktur Pasar Perbankan yang Oligopolistik. Sebagian besar penyaluran kredit didominasi oleh bank besar, sehingga penurunan suku bunga tidak menjadi keharusan kompetitif.

3. Risiko Kredit dan Permintaan yang Lemah. Bank masih berhati-hati menyalurkan kredit di tengah ketidakpastian ekonomi dan lemahnya permintaan dari sektor riil.

4. Faktor Administratif dan Margin Keuntungan. Banyak bank menahan spread bunga untuk menjaga margin laba bersih (NIM) di tengah biaya operasional yang tetap tinggi.

Transmisi penurunan suku bunga yang lambat ini menahan efek stimulus moneter terhadap ekonomi riil. Pelaku usaha, khususnya UMKM dan sektor padat karya, belum sepenuhnya merasakan penurunan biaya pinjaman. Akibatnya, ekspansi produksi dan investasi tetap terbatas, meskipun kebijakan moneter sudah longgar.

Secara makro, kondisi ini bisa membuat pertumbuhan ekonomi tidak optimal meskipun inflasi sudah terkendali. Jika transmisi kredit tidak segera membaik, efektivitas kebijakan moneter akan menurun, dan pemulihan ekonomi akan lebih bergantung pada stimulus fiskal pemerintah.

Penurunan BI Rate bukan jaminan langsung bagi turunnya suku bunga kredit. Tantangannya ada pada transmisi kebijakan yang masih lemah akibat struktur dan perilaku pasar perbankan. Untuk mempercepat transmisi, koordinasi antara BI, OJK, dan perbankan menjadi kunci — agar pelonggaran moneter benar-benar bisa dirasakan sektor riil dan mendorong pertumbuhan ekonomi.