BI Rate Turun, Tapi Bunga Deposito Masih Lambat Menyesuaikan: Bank Belum Longgarkan Imbal Hasil Simpanan

Bank Indonesia (BI) telah menurunkan suku bunga acuannya sejak akhir tahun 2024 untuk mendorong pertumbuhan ekonomi. Namun, penurunan BI Rate ternyata belum diikuti secara cepat oleh penurunan suku bunga deposito di perbankan nasional. Data terbaru menunjukkan bahwa bunga deposito cenderung turun lebih lambat, terutama untuk tenor menengah dan panjang.

Perbandingan Pergerakan BI Rate dan Suku Bunga Deposito

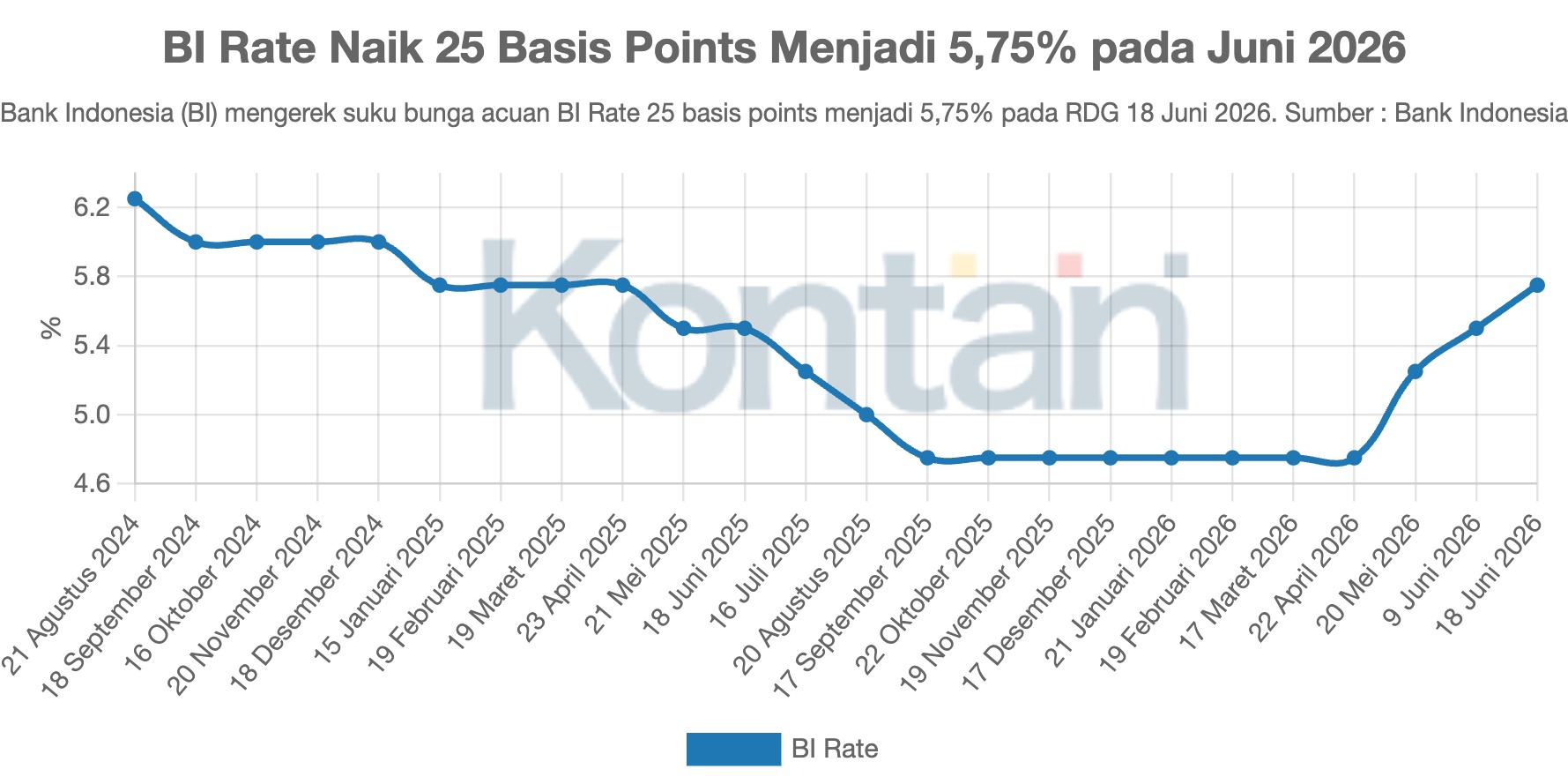

Pada Desember 2024, BI Rate masih di level 6,00%. Sementara itu, bunga deposito 1 bulan tercatat 4,87%, deposito 3 bulan 5,55%, dan deposito 6 bulan 5,97%.

BI Rate turun 100 basis point sejak akhir 2024 hingga akhir Agustus 2025.

Bunga deposito tenor 1 bulan turun 19 basis points menjadi 4,68% pada Agustus 2025 dari 4,87% di akhir 2024.

Bunga deposito tenor 3 bulan justru naik 5 basis points menjadi 5,60% pada Agustus 2025 dari 5,55% pada akhir 2024.

Bunga deposito tenor 6 bulan tetap berada di 5,97% pada Agustus 2025 dibandingkan dengan akhir 2024.

Mengapa Penurunan Suku Bunga Deposito Melambat?

1. Persaingan Likuiditas Antarbank.

Sejumlah bank masih agresif menarik dana pihak ketiga (DPK) untuk menjaga likuiditas, terutama di tengah meningkatnya kebutuhan pembiayaan menjelang semester kedua tahun fiskal.

2. Struktur Dana Jangka Pendek.

Mayoritas dana perbankan di Indonesia masih berupa dana jangka pendek. Bank perlu menjaga tingkat bunga yang cukup menarik agar nasabah tidak memindahkan dananya ke instrumen lain seperti obligasi atau reksa dana pasar uang.

3. Keterlambatan Transmisi Kebijakan Moneter.

Biasanya, penyesuaian bunga deposito terjadi satu kuartal hingga dua kuartal setelah perubahan BI Rate. Artinya, efek penurunan BI Rate baru akan terasa pada paruh kedua tahun 2025.

4. Ekspektasi Pasar Terhadap Inflasi dan BI Rate ke Depan.

Sebagian pelaku pasar memperkirakan BI belum selesai menurunkan suku bunga. Karena itu, bank cenderung menahan penurunan bunga deposito terlalu cepat untuk mengantisipasi perubahan arah kebijakan.

Implikasi bagi Nasabah dan Ekonomi

Bagi deposan, kondisi ini relatif menguntungkan karena imbal hasil simpanan masih tinggi meskipun BI Rate sudah turun. Namun dari sisi ekonomi makro, lambatnya penurunan bunga deposito bisa menghambat penurunan biaya dana perbankan, yang pada akhirnya juga memperlambat penurunan suku bunga kredit.

Jika perbankan tidak segera menurunkan bunga deposito, transmisi kebijakan moneter BI untuk menstimulasi ekonomi bisa tersendat. Likuiditas yang mahal akan membuat bank tetap berhati-hati dalam menyalurkan kredit baru.

Kesenjangan antara penurunan BI Rate dan suku bunga deposito menegaskan bahwa transmisi kebijakan moneter masih menghadapi hambatan struktural. Untuk mempercepat penyesuaian, koordinasi antara BI dan perbankan perlu diperkuat, termasuk melalui kebijakan makroprudensial yang mendorong efisiensi biaya dana.

Dengan transmisi yang lebih cepat, penurunan BI Rate bisa benar-benar mengalir ke sektor riil—meningkatkan investasi, konsumsi, dan pada akhirnya pertumbuhan ekonomi nasional.