Surplus Tertekan, Defisit Migas Membengkak: Ujian Neraca Dagang Indonesia di 2026

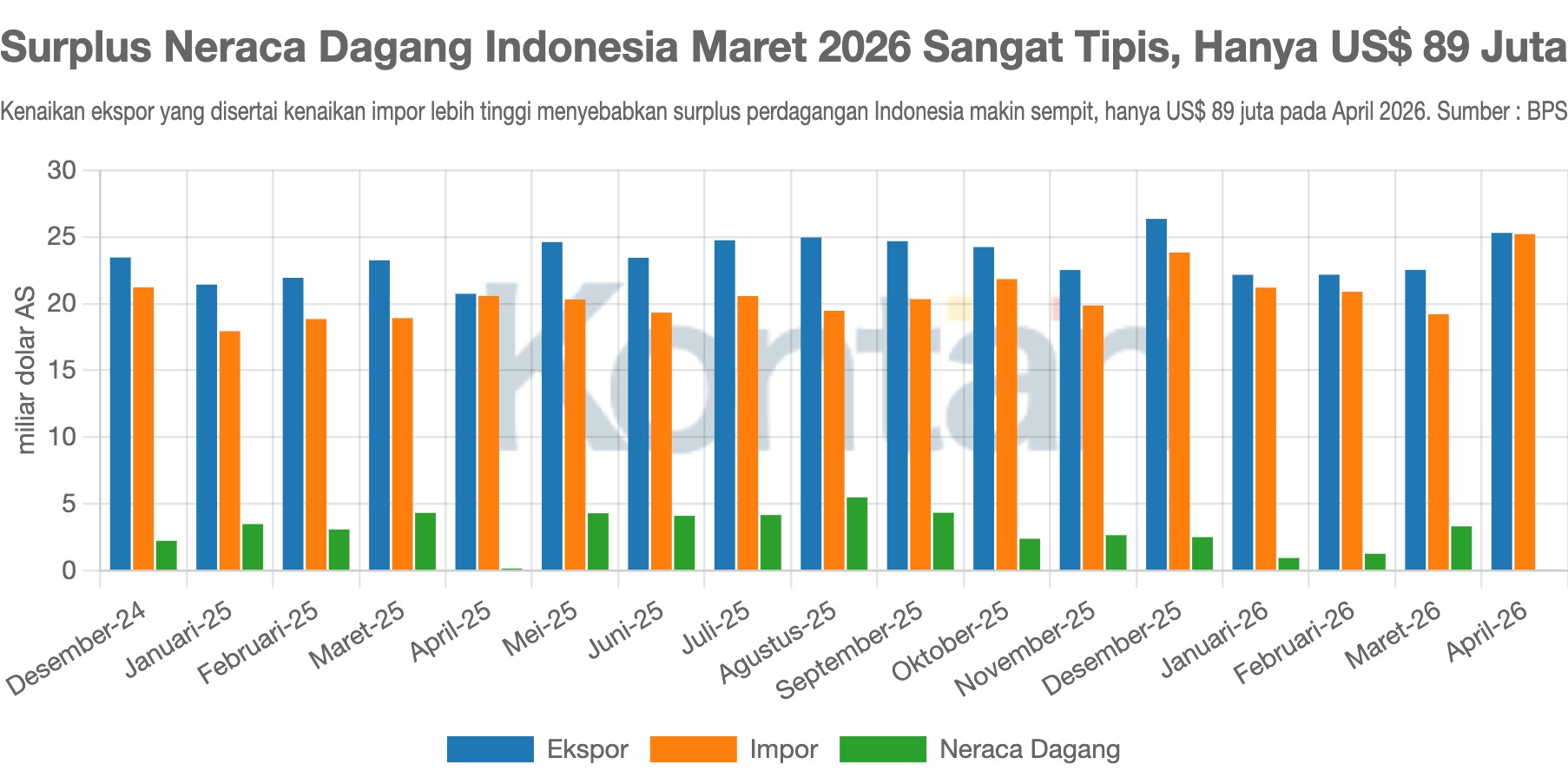

Neraca perdagangan Indonesia masih mencatatkan surplus hingga Maret 2026. Namun, di balik capaian tersebut, kualitas surplus menunjukkan tanda-tanda penurunan seiring melemahnya kinerja ekspor nonmigas dan membengkaknya defisit sektor energi.

Data periode Januari 2025 hingga Maret 2026 memperlihatkan pola yang semakin jelas: Indonesia sangat bergantung pada surplus nonmigas untuk menutup defisit migas yang bersifat kronis.

Defisit Migas Kian Dalam dan Bersifat Struktural

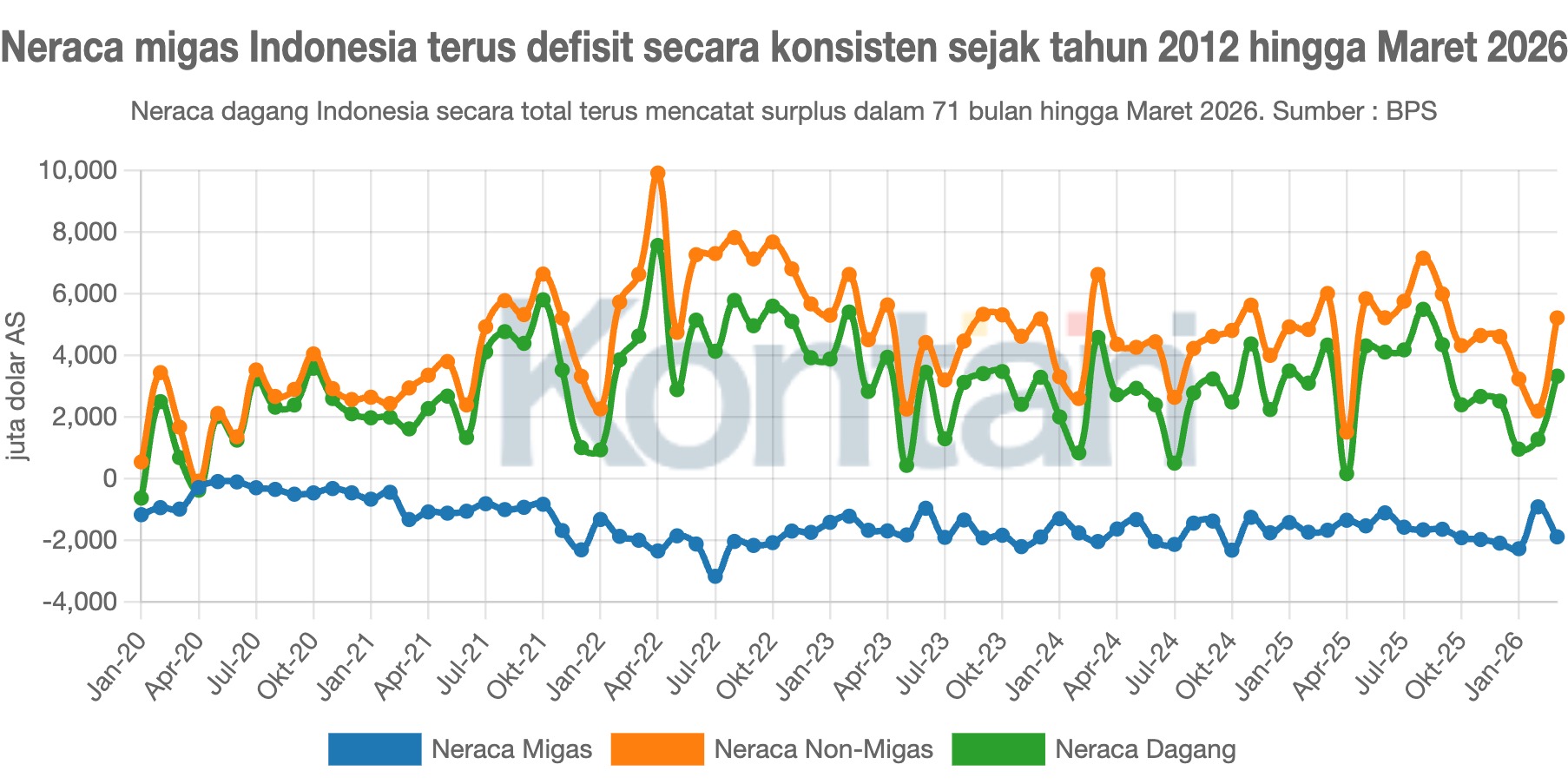

Defisit neraca migas bukan fenomena baru. Indonesia mulai mencatat defisit perdagangan migas (minyak dan gas) secara konsisten sejak 2012, meskipun defisit sporadis sudah terjadi sejak awal 2000-an.

Padahal, pada dekade 2000-an Indonesia masih berstatus sebagai eksportir bersih migas. Namun, kondisi tersebut perlahan berubah ketika produksi minyak mentah terus menurun sementara konsumsi domestik meningkat pesat.

Indonesia pertama kali mengalami defisit perdagangan minyak mentah pada 2004 akibat penurunan produksi dan meningkatnya impor. Meski demikian, pada saat itu surplus dari perdagangan gas masih mampu menutupi defisit minyak, sehingga neraca migas secara keseluruhan tetap mencatatkan surplus.

Situasi berubah sejak 2012. Kombinasi penurunan produksi minyak, lonjakan impor bahan bakar minyak (BBM), serta ekspor gas yang tidak lagi cukup besar untuk menutup defisit minyak membuat neraca migas terus berada di zona negatif hingga saat ini.

Dalam data terbaru, tren tersebut semakin menguat. Sepanjang 2025 hingga awal 2026, defisit migas terus melebar dari kisaran minus US$1,4 miliar–US$1,7 miliar menjadi lebih dari minus US$2 miliar. Tekanan mencapai puncaknya pada Januari 2026 dengan defisit sebesar US$2,27 miliar.

Kondisi ini menegaskan bahwa persoalan migas bukan sekadar siklus, melainkan masalah struktural yang belum terselesaikan.

Nonmigas Jadi Penopang Utama

Di tengah tekanan sektor energi, neraca nonmigas menjadi tulang punggung neraca perdagangan Indonesia. Bahkan, Indonesia berhasil mencatat surplus perdagangan selama 71 bulan berturut-turut hingga Maret 2026, yang sepenuhnya ditopang oleh kinerja nonmigas.

Sepanjang 2025, surplus nonmigas sempat mencapai puncaknya pada Agustus sebesar US$7,15 miliar. Kinerja ini didorong oleh tingginya harga komoditas global, terutama batu bara, serta permintaan kuat dari negara mitra dagang utama seperti China dan India.

Namun, tren tersebut mulai berubah memasuki 2026. Surplus nonmigas turun signifikan menjadi US$3,23 miliar pada Januari dan hanya US$2,19 miliar pada Februari. Pelemahan ini sejalan dengan penurunan harga komoditas serta melambatnya permintaan global.

Selain batu bara, harga minyak kelapa sawit (CPO) juga mulai kehilangan momentum akibat tekanan permintaan dan meningkatnya persaingan dari minyak nabati lain.

Surplus Dagang Menipis dan Volatil

Kombinasi defisit migas yang melebar dan surplus nonmigas yang menyusut berdampak langsung pada neraca dagang total. Surplus yang sebelumnya relatif tebal menjadi lebih tipis dan berfluktuasi.

Pada April 2025, surplus bahkan sempat menyentuh hanya US$158,8 juta—nyaris mendekati titik nol. Kondisi serupa kembali terjadi pada Januari 2026 dengan surplus sebesar US$954,3 juta, jauh di bawah rata-rata 2025.

Meski sempat pulih ke US$3,32 miliar pada Maret 2026, pola pergerakan neraca dagang menunjukkan volatilitas yang semakin tinggi.

Risiko “Double Pressure” di 2026

Memasuki 2026, risiko terhadap neraca perdagangan Indonesia cenderung meningkat. Tekanan datang dari dua arah sekaligus: defisit migas yang terus melebar dan surplus nonmigas yang mulai melemah.

Situasi ini menciptakan “double pressure”, di mana ruang aman surplus semakin menyempit. Jika harga komoditas global kembali turun atau harga minyak naik, neraca dagang berisiko tergelincir ke zona defisit dalam beberapa bulan.

Ketergantungan pada komoditas juga memperbesar kerentanan. Struktur ekspor Indonesia masih didominasi batu bara, CPO, dan sebagian nikel, sehingga sangat sensitif terhadap fluktuasi harga global.

Outlook 2026: Surplus Masih Ada, Tapi Lebih Rapuh

Dalam skenario dasar, neraca dagang Indonesia diperkirakan masih mencatat surplus sepanjang 2026, tetapi dengan nilai yang lebih kecil dan tidak stabil dibandingkan tahun sebelumnya. Kisaran surplus bulanan diperkirakan berada di level US$1 miliar hingga US$3 miliar.

Namun, dalam skenario negatif—misalnya jika harga batu bara dan CPO melemah lebih dalam sementara harga minyak meningkat—surplus bisa menyusut di bawah US$1 miliar, bahkan berpotensi berubah menjadi defisit bulanan.

Sebaliknya, skenario positif terbuka jika terjadi pemulihan permintaan global, terutama dari China, atau jika harga komoditas kembali menguat. Dalam kondisi tersebut, surplus berpotensi kembali ke kisaran US$3 miliar hingga US$5 miliar.

Jika 2025 dapat dikategorikan sebagai periode kenyamanan berkat windfall komoditas, maka 2026 menjadi ujian ketahanan eksternal bagi Indonesia.

Tanpa perbaikan struktural—terutama dalam mengurangi ketergantungan impor energi dan mendorong diversifikasi ekspor—neraca perdagangan akan semakin rentan terhadap gejolak global.

Dalam jangka menengah, penguatan sektor manufaktur dan hilirisasi menjadi kunci agar surplus tidak semata bergantung pada siklus harga komoditas. Tanpa itu, volatilitas neraca dagang berpotensi menjadi norma baru.